Il y a encore deux ans, alors que le monde de l’agroalimentaire et les politiques critiquaient le regroupement du retail en 4 centrales d’achat, je rappelais à un public incrédule que le marché était en réalité bien moins concentré que chez nos voisins.

Avec l’absorption de Cora et Match par Carrefour et la ventilation du parc des hypers et supers de Casino entre Intermarché, Auchan et les autres, la situation a changé.

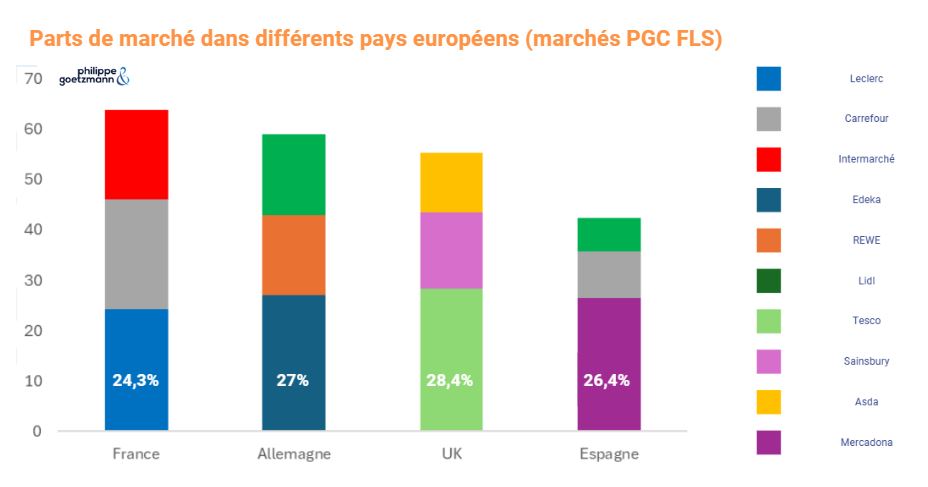

Désormais, le retail français est le plus concentré des grandes économies européennes : les trois 1ers acteurs (Leclerc, Carrefour, Intermarché) pèsent près des 2/3 du marché des produits de grande consommation.

Pourtant, observateurs, presse, dirigeants continuent d’évoquer une nouvelle étape de consolidation. A ce niveau, cela étonne. Une telle attente est pourtant logique, tant le marché est tendu et les résultats fragiles.

Mais la concentration semble devoir prendre des formes nouvelles. En effet, racheter et changer des enseignes trouve des limites à l’heure de l’extrême fragmentation des besoins. Uniformiser l’offre alors que la demande est éclatée est un contre-sens. Du reste, les consolidations récentes sont très loin des résultats de leurs lointains antécédents des années 90 alors que les enseignes au positionnement clair prennent des parts de marché.

En fait, il nous semble que la consolidation du marché prendra d’autres chemins :

1. La plateformisation

Face à la fragmentation du pays, regrouper des enseignes distinctes aux cibles différentes, pour mutualiser le back-office. C’est le modèle de VW, Beaumanoir, Accor, TF1. Mais, à part Casino dont c’est l’histoire, il s’agit d’une révolution culturelle pour les distributeurs, un changement complet des organisations et une remise en cause du pouvoir central de l’achat sur l’offre.

2. « One Food »

Il s’agirait d’élargir le périmètre de réflexion au food-service (ou symétriquement au non-alimentaire). Les massifications à l’achat, en supply-chain, en digital, etc… sont possibles entre leaders retail et leaders food-service sans poser de trop gros problèmes de concurrence et avec des opportunités nouvelles, par exemple sur les équilibres matières ou la structuration des filières.

3. Enfin, et c’est sans doute l’enjeu le plus important : la future consolidation sera européenne !

Presque aucun distributeur classique en Europe n’a la capacité à affronter seul le mur d’investissement du digital et des transitions écologiques. La taille du marché qui le permet est l’Union. De plus, les géants de la distribution de chaque pays sont des nains européens face à des multinationales agroalimentaires présentes partout. Par exemple, Leclerc pèse bien moins que 5% du marché de l’Union Européenne !

Alors que la consommation se standardise à bas bruit (ce que démontrent Lidl ou Action mais aussi nombre de marques de food-service), les rapprochements transfrontaliers deviennent possibles.

Les spécificités réglementaires françaises pourraient ainsi être définitivement contournées. Prenons garde aux effets potentiels de l’éloignement des gouvernances et centres de décisions des sujets franco-français (comme on vient de le voir avec Stellantis).